第五章 不确定性与消费者行为

人们的消费选择涉及很大程度上的不确定性,因此必须选择应该承担的风险程度。

描述风险

概率(probability)、主观概率(subjective probability)、期望值(expected value)、可变性(variability)、标准差(standard deviation)。

风险偏好

期望效用(expected utility):$E(u)=\sum\limits_{i}^{I}Pr(i)u(i)$

人们承担风险的意愿不同:

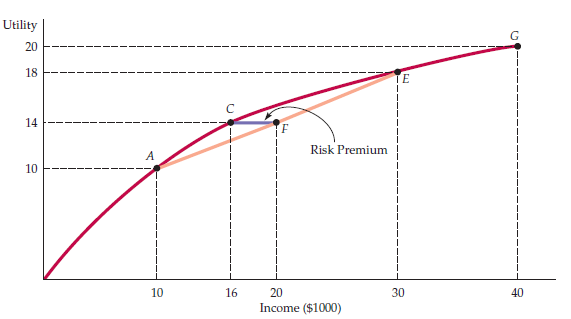

- 风险规避(risk averse)对于给定的确定性收入和具有同一期望值的风险收入,更偏好确定性收入。他们的收入的边际效用递减。

- 风险中性(risk neutral)对于给定的确定性收入和具有同一期望值的风险收入无偏好差异。其收入的边际效用为常数。

- 风险偏好(risk loving)偏好风险性收入。

风险溢价(risk premium)是风险规避者为规避风险而愿意付出的最大货币额。

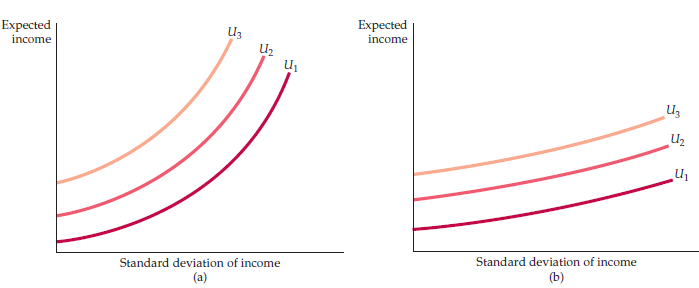

可以使用无差异曲线来描述一个人对风险的规避程度。下图左为高度风险规避者,右为轻微风险规避者。

降低风险

通过多样化(diversification)把资源分散在那些结果不是密切相关的一系列活动上来降低风险。

公平保险(actuarially fair)描述保费收入等于期望支出时的保险。

完全信息的价值(value of complete information)是完全信息时进行选择的期望收益与不完全信息时进行选择的期望收益的差额。

对风险资产的需求

资产(asset)是能给所有者带来收入流或服务流的东西。

风险资产(risky asset)带来的货币流至少具有一定的随机性。

无风险资产(riskless asset, risk-free asset)是能产生确定货币流的资产。

资产的报酬(return)是资产带来的总货币收入。

资产的真实报酬(real return)是账面值(名义值)减去通胀率。

资产的期望报酬(expected return)是资产报酬的期望值,实际报酬(actual return)长期上会接近于期望报酬。

风险与报酬

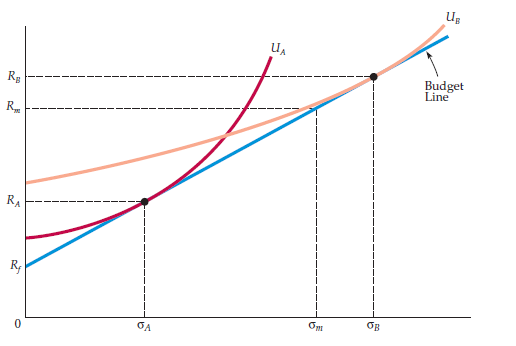

假设一个投资组合为无风险的国库券与有风险的股票市场,期望报酬分别为$R_f$和$R_m$,$b$为投放于股票市场的比例。则期望报酬$R_P$ 为

可知这一投资组合的报酬的标准差$\sigma _P=b\sigma_m$ .

因此,

该直线为预算线,描述了风险与期望报酬之间的关系。斜率被称为风险价格(price of risk),它告诉我们为了获得更高的报酬必须承担额外的风险。

在期望报酬和报酬的标准差的关系图中,风险与最高的无差异曲线相切的位置即为投资选择。

行为经济学

消费者需求的基本理论基于以下三个假定:

- 消费者对于各类商品具有明确的偏好;

- 消费者面临预算约束;

- 给定其偏好、有限收入和不同商品的价格,消费者选择购买能使其满足程度(效用)最大化的商品组合。

这些假定并不总是符合现实。行为经济学可以加入有关人类行为更合乎现实、更丰富的假定,从而增进对消费者需求的理解。

复杂的偏好

参考点(reference point)是消费者用来作出消费决策的点。

禀赋效应(endowment effect):对于某样东西,人们在拥有它时常常比没有时更看重它。即人们为了获得某样商品锁愿意支付的价格比愿意将商品出售给其他人而收取的价格要低。

损失厌恶(loss aversion)拥有某样商品的人放弃其拥有的商品带来的损失超过没有商品的人获得商品带来的收益。

最后通牒博弈(ultimatum game)说明公平会影响经济决策。

决策偏差

锚定效应(anchoring)指一些建议的信息片段(或许不相关)对最终决策有一定影响。